- Kto podlega, a kto nie podlega pod SUP?

- Co podlega pod SUP - właściwości produktu, sytuacje problemowe?

- Opłata konsumencka – dlaczego ja?

11 grudnia 2023 r. opublikowano stawki opłat do ustawy.

- 0,20 zł/szt. – kubków na napoje, w tym ich pokrywek i wieczek;

- 0,25 zł/szt. – w przypadku pojemników na żywność gotową do spożycia zdefiniowanych w ustawie

Ministerstwo Finansów nie wie jeszcze czy do tej opłaty doliczany będzie VAT czy nie…

Wprowadzenie obowiązków wynikających z implementacji Dyrektywy SUP do polskiego prawa stanowi wyzwanie z powodu różnorodności produktów obecnych w firmach. Mnogość branż i produktów sprawiła, że proces ten okazał się bardziej złożony niż pierwotnie zakładano. Firmy stanęły przed nie lada zadaniem dostosowania się do nowych przepisów. Od restauracji po sklepy spożywcze, od hoteli po firmy cateringowe – każda branża musi dostosować się do nowych przepisów.

Poza zakresem zmian niezwykle istotny dla każdego przedsiębiorcy jest terminarz, według którego poszczególne zapisy dyrektywy wchodzą w życie.

- 24 maja 2023 r. – od tego dnia obowiązuje w Polsce unijna dyrektywa Single-Use Plastics. Od tego dnia przedsiębiorcy, którzy wprowadzają do obrotu lub udostępniają produkty jednorazowego użytku wykonane z tworzyw sztucznych, w tym produkty będące opakowaniami, powinni dostosowywać swoją działalność do dyrektywy.

- 24 sierpnia 2023 r. – ostateczny termin, do którego przedsiębiorcy prowadzący lokal gastronomiczny lub jednostkę handlu detalicznego, którzy dotychczas nie rejestrowali się w BDO, muszą dokonać rejestracji. Przedsiębiorcy, którzy prowadzą gastronomię i są już w rejestrze, muszą złożyć odpowiedni wniosek aktualizacyjny.

- 1 stycznia 2024 r. – od tego dnia przedsiębiorcy, którzy prowadzą punkty handlowe, lokale gastronomiczne lub tacy, którzy wykorzystują urządzenia vendingowe, powinni pobierać opłatę od udostępnianych opakowań jednorazowych z tworzyw sztucznych.

- 15 marca 2024 – termin złożenia pierwszego sprawozdania rocznego w BDO za wprowadzone do obrotu lub udostępnione produkty jednorazowego użytku wykonane z tworzyw sztucznych, w tym produkty będące opakowaniami. Sprawozdanie obejmuje rok 2023.

- 1 lipca 2024 r. – od tego dnia handel oraz gastronomia mają obowiązek zapewnić klientowi alternatywne wersje dla udostępnianych produktów jednorazowych wykonanych z tworzyw sztucznych, w tym produktów będących opakowaniami.

- 15 marca 2025 r. – pierwsza opłata produktowa odprowadzana przez handel i gastronomię za pobrane od użytkowników końcowych dodatkowe opłaty związane z udostępnieniem opakowań i produktów jednorazowego użytku z tworzyw sztucznych.

Kary za nieprzestrzeganie przez przedsiębiorców obowiązków nakładanych na nich ustawą

- 500 zł do 20 000 zł – tyle zapłaci przedsiębiorca, który nie będzie pobierał opłat za plastikowe kubki na napoje oraz pojemniki na żywność; ta kara dotyczy także przedsiębiorców, którzy nie zapewnią alternatywy do opakowań jednorazowego użytku wykonanych z tworzyw sztucznych od 01.07.2024 r.; dotyczy to zarówno lokali gastronomicznych, jak i urządzeń vendingowych (np. automaty z kawą, herbatą itd.);

- 10 000 zł – 100 000 zł – tyle zapłaci przedsiębiorca, który nie prowadzi stosownej ewidencji wprowadzanych do obrotu produktów jednorazowych z tworzyw sztucznych, oraz produktów będących opakowaniami,

- 10 000 zł – 500 000 zł – tyle zapłaci przedsiębiorca, który będzie wprowadzać do obrotu zakazane wyroby z tworzyw sztucznych lub wyroby oksydegradowalne; karę w tej samej kwocie zapłaci również przedsiębiorca, który nieterminowo sfinansuje Publiczne Kampanie Edukacyjne.

Chcemy, aby proces wprowadzania nowych opłat był klarowny i łatwy do zrozumienia.

Kluczowy jest moment określenia, kto jest użytkownikiem końcowym i które produkty są objęte regulacjami SUP, a następnie, jak należy je dokładnie rejestrować, rozliczać oraz raportować, a także jak uwzględnić je w planach budżetowych. Skupmy się na obowiązkach przedsiębiorców, odnosząc się do obecnych interpretacji urzędów marszałkowskich.

DEFINICJA UŻYTKOWNIKA KOŃCOWEGO

w art. 2 pkt 11ac u.o.p. wskazuje, że użytkownik końcowy to podmiot nabywający produkty jednorazowego użytku z tworzyw sztucznych, opakowania jednorazowego użytku z tworzyw sztucznych lub napoje lub żywność w opakowaniach jednorazowego użytku z tworzyw sztucznych w celu ich wykorzystania na potrzeby własne, bez dalszej odsprzedaży.

W praktyce jest to na przykład:

- osoba fizyczna, kupująca kubki do użytku własnego

- Firma kupująca kubki do użytku własnego - np. do dystrybutorów wody, z którego korzystają pracownicy i/lub goście firmy

- Szpitale, które oferują wodę na korytarzach dla pacjentów.

...czyli brak zamiaru “odsprzedania” produktu czyni Cię użytkownikiem końcowym.

Jednym z kolejnych problemów, z jakim muszą się mierzyć przedsiębiorcy, jest klasyfikacja produktów zgodnie z przepisami dyrektywy. Co i kiedy podlega nowym regulacjom? Te pytania otwierają drzwi do skomplikowanych interpretacji i różnych wykładni.

DEFINICJA PRODUKTÓW OBJĘTYCH REGULACJAMI SUP

Produkt jednorazowego użytku z tworzyw sztucznych – rozumie się przez to produkt, który jest w całości lub części wykonany z tworzyw sztucznych i który nie został przeznaczony, zaprojektowany ani wprowadzony do obrotu, tak aby osiągnąć w ramach jego cyklu życia wielokrotne użycie przez zwrócenie go w celu powtórnego napełnienia lub ponownego użycia do tego samego celu, do którego był pierwotnie przeznaczony.

Ad. 1 - kubki na napoje, w tym ich pokrywki i wieczka.

Ustawa z 11 maja 2001 r. o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej (Dz. U z 2020 r., poz. 1903 z późn. zm.), w art. 3b zobowiązuje przedsiębiorców prowadzących jednostkę handlu detalicznego, jednostkę handlu hurtowego lub jednostkę gastronomiczną, w której są oferowane kubki na napoje lub nalewane w tych punktach napoje do kubków do pobierania od 1 stycznia 2024 r. opłaty od nabywającego te kubki puste lub z napojami. Przepis ten dotyczy pobierania opłaty od nabywcy, który jest użytkownikiem końcowym kubków, w odniesieniu do każdej sztuki kubka. Opłata nie będzie natomiast dotyczyła sprzedaży kubków, które nie będą wykonane z tworzywa sztucznego, nawet gdy będą zawierały pokrywki z tworzywa sztucznego, ani sprzedaży samych pokrywek.

W przypadku sprzedaży samych pokrywek do kubków z tworzywa sztucznego (bez tych kubków) nie należy pobierać od użytkownika końcowego opłaty konsumenckiej, a przy sprzedaży kubka z tworzywa sztucznego z pokrywką należy pobrać jedną opłatę konsumencką.

Ad. 2 pojemniki na żywność, w tym pojemniki takie jak pudełka, z pokrywką lub bez, stosowane w celu umieszczania w nich żywności.

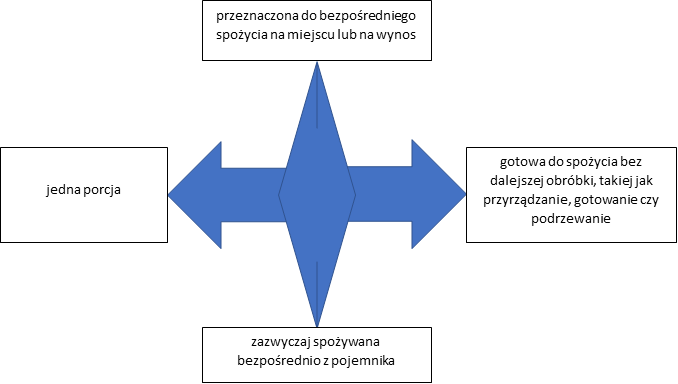

Czy żywność w pojemniku:

- jest przeznaczona do bezpośredniego spożycia z pojemnika na miejscu lub na wynoś? Tak czy nie?

- gotowa do spożycia bez dalszej obróbki, takiej jak przyrządzanie, gotowanie czy podgrzewanie? Tak czy nie?

- zazwyczaj spożywana bezpośrednio z pojemnika? Tak czy nie?

Czy jest jedną porcja? Tak czy nie? (pytanie dodatkowe - podpowiedź)

Jeśli padło chociaż jedno “nie” – najprawdopodobniej opakowanie nie będzie podlegało opłacie.

Podlegają opłacie opakowania, w których na przykład:

- podajemy ciepły, gotowy do spożycia obiad,

- sałatki.

Nie podlegają opłacie opakowania:

- w których podajemy zimny, do podgrzania obiad,

- pojemniki na sos, z których nie jemy bezpośrednio.

Kto pobiera opłatę konsumencką?

- Przedsiębiorca prowadzący jednostkę handlu detalicznego,

- Przedsiębiorca prowadzący jednostkę handlu hurtowego,

- Przedsiębiorca prowadzący jednostkę gastronomiczną,

- Przedsiębiorca prowadzący maszynę vendingową

Kilka przykładów:

-

"Kawiarnia" zaopatruje się w opakowania jednorazowe u producenta. W kwietniu 2023 zrobiła duży zapas plastikowych sztućców (łyżeczki oraz widelce). Czy po 24 maja 2023 "Kawiarnia" może wydawać (udostępniać) klientom kawiarni te sztućce?

Tak, "Kawiarnia" może wydawać te sztućce do czasu wyczerpania zapasów, od 24 maja 2023 nie może już natomiast zamówić nowych sztućców jednorazowych wykonanych z tworzyw sztucznych. Dodatkowo, "Kawiarnia" od 24 maja 2023 powinna prowadzić ewidencję wydawanych (udostępnianych) klientom produktów jednorazowego użytku z tworzyw sztucznych, w tym produktów będących opakowaniami (wspomniane plastikowe sztućce, plastikowe kubki na napoje oraz ich pokrywki). Nie pobiera jednak od tych produktów dodatkowej opłaty do końca 2023. Od 1 stycznia 2024 r., jeśli zostaną jej jeszcze zapasy, przy ich wydawaniu (udostępnianiu) będzie musiała pobierać dodatkową opłatę.

-

Czy stacja benzynowa powinna pobierać opłaty za sprzedaż kawy w kubkach jednorazowych papierowych powłoką z tworzywa sztucznego?

TAK, sprzedaż kawy w kubkach na stacjach benzynowych podlegać będzie od 1 stycznia 2024 r. obowiązkowi pobierania opłaty od nabywców kawy w kubkach.

-

"Kawiarnia" sprzedaje kawę w swojej mobilnej kawiarni. Serwuje tylko kawę – podaje ją w papierowych kubkach z powłoką z tworzywa sztucznego, do których wydaje plastikowe wieczka oraz plastikowe mieszadełka. Co musi zrobić "Kawiarnia" od 24 maja 2023 r.?

„Kawiarnia” musi prowadzić ewidencję kubków od 24 maja 2023 r. Od 1 stycznia będzie musiała pobierać 20 gr od 1 sztuki kubka. Za pokrywki do kubków nie pobiera się opłat. A jak tylko skończy się zapas mieszadełek, musi zastąpić je produktami wykonanymi z ekologicznych materiałów.

-

"Firma" oferuje, bezpłatnie, wodę z dystrybutora w swojej poczekalni. Klienci mogą korzystać z udostępnionych przez "Firmę", podwieszonych do dystrybutora, plastikowych kubków jednorazowych.

„Firma” staje się użytkownikiem końcowym i będzie musiała od 1 stycznia płacić dodatkowe 20 gr za każdą sztukę kubka.

Komentarze

Czy będzie na sklepie doliczana opłata dla klienta detalicznego?

renata Dzień dobry, tak.

Czy jeśli częstujemy targowych gości wodą, kawą lub innymi napojami na naszym stoisku targowym też podlegamy tej opłacie?

Komu i w jaki sposób mamy ja opłacić?

Małgorzata Chomiuk - to Wasza firma staje się użytkownikiem końcowym. Przy zakupie trzeba to zgłosić sprzedawcy i niestety zapłacić 20 groszy za każdą sztukę kubka. Płacą Państwo sprzedawcy kubków.

A co z sosjerkami z sosami sojowymi które są dodawane darmowo do zestawów sushi zależnie od ilości osób które będą się dzieliły sushi

Monika Białoskórska sosy, które wlewamy na potrawę i nie jemy bezpośrednio z pojemniczka- nie pobieramy opłat, pojemniczki, w których maczamy jedzenie- pobieramy. W zależności od zastosowania. Mini buteleczki na sos sojowy- nie pobieramy,

Czy kupując kubki jednorazowe w sklepie spożywczym powiedzmy 100 sztuk do późniejszego użycia na przykład w domu na grillu również będziemy ponosić tą opłatę

Bog tak, 20 groszy od sztuki, niestety.

Czy do opakowań PET, PLA, C PLA tak samo jest doliczany podatek ?

A czy pobrana od Klienta końcowego oplata za kubek musi być widoczna na paragonie?

Witam, zastanawiam się czy kubełki na kurczaka podlegają pod dyrektywę SUP (podlegają opłacie konsumenckiej)??????

Z góry dziękuje za szybką odpowiedź :)

Dzień dobry,

czy jeśli moja firma używa kubków do badania próbek farb, a nie do celów spożywczych, to też od takich kubków trzeba odprowadzać opłatę?

a co jeśli kupuję pojemniki plastikowe i pakuję do nich kiełki które produkuję i dalej jako gotowy produkt odsprzedaję do handlu ( hurtownie sklepy). ? Czy w ogóle to podchodzi pod SUP i kto płaci jeśli tak ?